2018-06-08 09:41:35 by Lancy 查看次数:3731

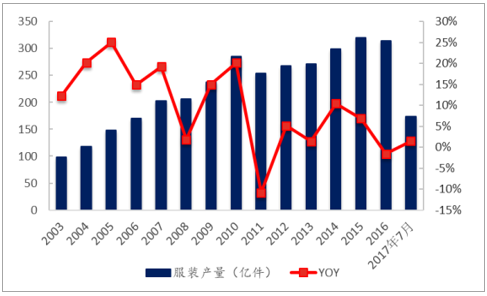

我国服装产量已过高速增长期,增速趋于平稳。 据国家统计局数据, 2016 年,我国服装行业规模以上企业累计完成服装产量 314.52 亿件,同比下降 1.64%, 增速比 2015 年下降 3.64 个百分点。其中梭织服装 170.26 亿件,同比下降 2.76%;针织服装 144.27 亿件,同比下降 0.26%。 2017 年 1-7 月,服装行业规模以上企业累计完成服装产量 173.52 亿件,同比增长 1.5%,相比 2016 年,增速回弹为正。但相比 2003 年到 2010 年,产量复合增速近 16.42%,我国服装产量增速已经基本保持平稳。

我国服装产量增速平缓

服装行业主营业务收入进入稳定增长阶段。 2017 年 7 月,纺织服装、服饰业实现主营业务收入达 1.36 万亿元,同比增长 7.43%,同比 2015 年、 2016 年均有小幅提高。但与 2012 年前常年 20%以上增速相比,自 2014 年以来,纺服业主营业务收入一直保持个位数增速,较为稳定。

纺织服装企业收入进入个位数增长阶段

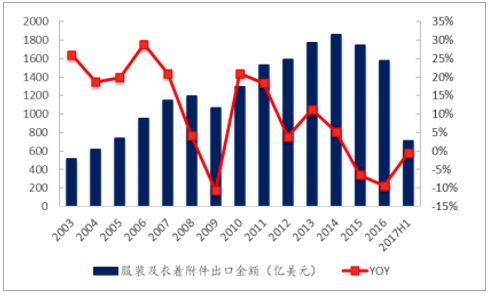

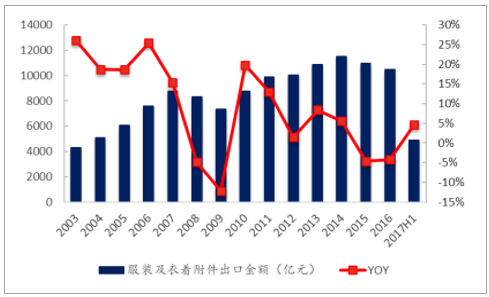

服装出口渡过黄金时期,出口额有所下降,但有反弹趋势。 2011 年之前,我服装出口额基本保持 15%以上的高增速(2008 年金融危机导致 2008 年和 2009 年意外情况)。 2003 年到 2011 年,服装及衣着附件出口额从 519.16 亿美元增长到 2011年的 1532.20 亿美元,复合增速达 14.49%。 2014 年至 2016 年,我国服装出口呈下降趋势。 2016 年,我国服装及衣着附件出口额为 1578.19 亿美元,同比下降9.45%。 2017 年上半年,服装及衣着附件出口额达 709.33 亿美元,同比下降 0.54%,服装出口有触底趋势。但换算为人民币, 2017 年上半年出口额同比增长 4.64%,出现反弹趋势。服装出口金额同比微降 0.54%(以美元计)

服装出口增速由负转正为 4.64%

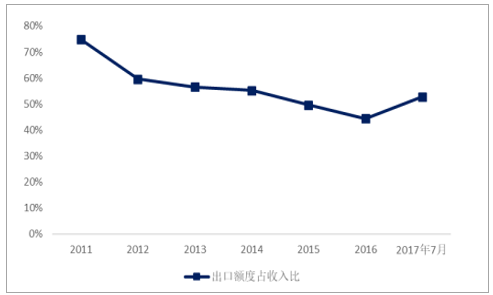

我国服装出口比重高,是影响行业总体收入的重要因素。 2016 年我国服装出口额度折合成人民币达 1.05 万亿,占行业收入比值是历年来最低水平,但仍达 44.44%。服装出口增速与产量增速有较强的相关性,服装出口额度的增速由负转正有望给服装产业景气提升带来支持。

纺织服装企业收入增速稳中有升

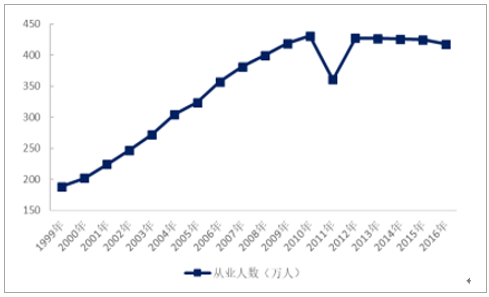

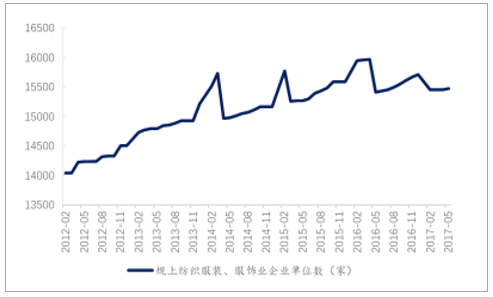

我国纺织服装从业人员和企业数量稳中微降。 从 1999 年到 2010 年,我国纺织服装从业人员数量稳定、快速增长,从 188.01 万增至 431.00 万人,复合增速达 7.83%。2016 年纺织服装平均从业人员数为 417.72 万人,相比 2015 年的 425.11 万人有所下降。距离最高点 2010 年的 431.00 万人已减少 3.08%。 90 年代以来,我国纺织服装企业一直处于快速发展状态,年收入 500 万元以上企业从 1999 年初的 4996家增长到 2010 年 19143 家。 2011 年,我国规模以上纺织服装企业统计口径变化,将门槛从“年收入 500 万元以上”提高到“年收入 2000 万元以上”,统计数据有较大变化。 2012 年初,规模以上纺织服装企业数量为 14046 家,此后仍然保持较快增长。至 2016 年 4 月,规模以上纺织服装企业最高达到 15964 家,此后规上企业数基本保持稳定态势。

纺织服装从业人员略微下降

规上纺服企业数量趋于平稳

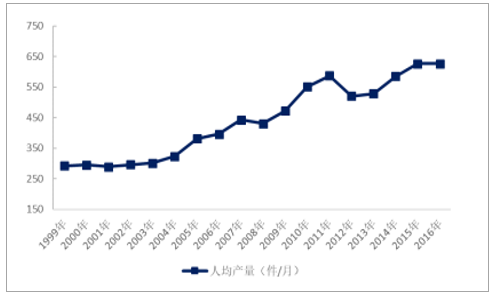

行业人均产能和人均创收显著提高,产品高端化。 人均月创收从 2012 年的 3.28万元提高到 2016 年的 4.71 万元,复合增速 9.47%;人均月产量从 2012 年的 520.89件提高到 2016 年的 627.45 件,复合增速 4.76%。人均创收增速高于人均创收——这与国内企业逐渐转型、树立自身品牌、 与国际大牌的合作目前不再仅仅局限于简单的来料加工, 产品与服务高端化不无关系。

纺织服装从业人员人均创收明显提高

服装行业人均产量提高

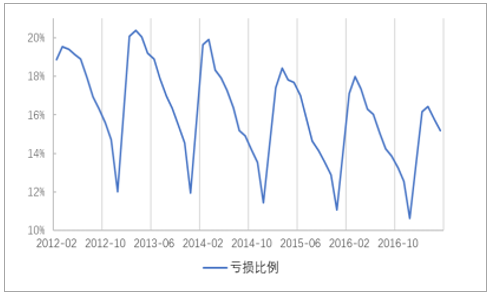

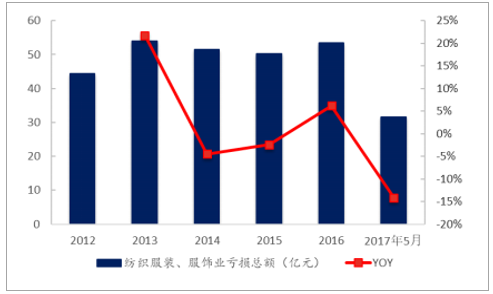

服装企业亏损比例降低,亏损额度减少。 从月度情况来看,纺织服装亏损企业比例呈较大波动,年初结余亏损企业较多,每年的 2 月、 3 月统计亏损企业比例最高。随着收入的确认,年底亏损企业比例为一年当中最低水平。近年来(尤其从2013 年起),亏损企业比例下降明显。年初亏损企业比例从 2013 年的 20.38%下降至 2017 年的 16.45%,年末亏损比例从 2012 年的 12.01%下降至 2016 年的 10.61%。行业整体规上企业盈利能力明显增强。亏损额度自 2014 年以来,除 2016 年以外,均为负增长, 2017 年前 5 月,行业整体亏损额度为 31.50 亿元,同比减少 14.17%。

行业整体亏损比例明显下降

纺服企业亏损额度开始改善

2017 年我国服装行业经营情况整体向好。 2017 年 1-5 月,服装行业规模以上企业累计实现主营业务收入 9224.96 亿元,同比增长 7.70%点;利润总额 522.35 亿元,同比增长 9.42%;销售利润率为 5.66%,比 2016 年同期提升 0.09 个百分点;销售毛利率 13.93%,与 2016 年同期提升 0.04 个百分点;三费比例为 7.92%,比 2016年同期下降 0.12 个百分点。

国内不具有关税优势。 随着国内经济发展,人均收入和生活水平显著提升。我国早已从“贫穷落后”蜕变具有强大综合国力和影响力的国家。但相应的,我国的对外贸易可能会受到一定贸易保护的影响。 目前越南、柬埔寨、泰国、印尼等东南亚国家受到发达国家的关税减免政策, 出口欧盟的纺织品只需要征收 2%—3%的关税,而中国纺织品出口欧盟需要征收 12%左右的关税。我国人均收入的提高,使得相关人力成本大幅上升。 我国人均收入相当于越南、印度等国家的 3 到 4 倍,工人收入差距则更为明显,在纺织服装行业也表现尤为突出。 2012 年,我国内陆服装产业平均工资 2.55 美元/小时,沿海平均 3.9 美元/小时,而越南、孟加拉国、柬埔寨分别为 0.7、 0.48、 0.43 美元/小时。

以上情况导致服装产能向东南亚、南亚转移,相关国家纺服产业发展迅速。 以印度为例,其纺织服装行业发展迅速。 2013 年印度成为全球第二大纺织品出口国,其纺织品出口增长率高达 21.64%,远高于全球纺织品 4.7%的出口增长率,其纺织品占全球纺织品出口份额上涨了 17.5%。 2015 年,印度纺织服装行业 GDP 达24.63 千亿卢比,同比增长 7.93%。印度服装制造指数年年攀升, 2017 年前 5 月,印度纺织服装行业平均月度指数达 159.18,较 2016 年提高 4.61,同比 2012 年提高 71.14%,呈现快速发展状态。近年来,孟加拉国、越南的纺织服装出口额度复合增速更是达到两位数以上。

印度纺织服装行业指数提升

专业顾问1V1服务

量身定制解决方案

海外实地律师

专业申请高成功率

多年行业经验累积

全程跟进实时查询

价格透明高性价比

低价格享品质服务

咨询热线

重庆市渝北区金开大道西段106号 互联网产业园3号楼

咨询时间 上午9:00-下午22:00

关注公众号

享粉丝福利

扫码添加

官方微信